2006年08月31日

【発展編】 この前の問題を具体的にどう応用するか

【発展編】 この前の問題を具体的にどう応用するか

前回の解答では少し説明をはしょりすぎたので、今日はこの前の問題の意図や本質などを改めて捉えなおし、より具体的に書きます。

以下長いですが、シストレの世界でよくあやふやなまま勘違いされてる部分なので、是非じっくり読んでみて下さい。

※前回の記事を読んでない方は、先に前回の記事をどうぞ

※もし下記を読んでる途中で書かれてる内容の感じがつかめない時は、ひとまず最後までゆっくり読んでみて、あとでまた改めて読み直した方が分かりやすいかも知れません。(後半には図も出てくるので、イメージ湧きやすいと思います)

■ 負けても半分戻ってくるなら、「増える方法」と「増えない方法」がある

まず、先週の問題を改めて振り返ります。

先週の問題は、要約するとこういう事です。

・2分の1の確立で賭け金が倍になる

・2分の1の確立で賭け金が半分になる

という仕組みがあったとしたら、これを使って儲けられるか?

この答えは、「ちゃんとやればお金は無限に増やせられる」でした。

ただ、やり方を間違えると「お金は増えも減りもしない」になるという事でした。

ここでは噛み砕いて、分かりやすく「勝てる方法」と「勝てない方法」と表現してみます。

で、おさらいですが、勝てない方法というのは「資金=賭け金」としてしまう賭け方でした。

こうすると「1万円が勝って2万円になっても、そのあと負けたら1万円に逆戻り」です。

永遠に増えません。

このように、2通りの結果があるという事をよく覚えておいて下さい。

お金の掛け方の違い1つで、「増えたり」、「増えなかったり」するということです。

■ 負けて全額失うなら、「減る方法」と「減らない方法」の2つがある

次に、上の問題と似てるけどちょっと違う問題を考えてみます。

・2分の1の確立で賭け金が倍になる

・2分の1の確立で賭け金がゼロになる

という仕組みがあったとしたら、これを使って儲けられるか?

…この問題の方が、さっきのより実際のギャンブルに近いですね。

ちなみにこの答えは、「増えも減りもしない」方法と、「減り続ける」方法の2通りに分かれます。

ここではもっと噛み砕いて「負けない方法」と「負ける方法」と表現しておきましょう。

で、まず「負けない」方法はどんなやり方か~ですが、

これは単純に、前回記事の正解例のように「毎回決まった額を賭ける」という方法です。

具体的には、例えば手元に1万円がある場合に1000円ずつ賭けるやり方です。

そうやって賭けると、リターンは

・2分の1の確立で2000円

・2分の1の確立で0円

となります。

「0円が戻ってくる」なんて書くのは変な感じがしますが、書き方を統一すると見えてくる事もあるので、こうしておきます。

ちなみに、上の二つの結果は言い方を変えるとこういう事です。

・2分の1の確立で1000円増える

・2分の1の確立で1000円減る

つまり、増えても1000円。減っても1000円。

その確立が一緒なのだから、永久に変わらない。お金は増えない。でも減らない。そういう事ですね。

このやり方は、仮に運悪く10連敗するとゲームオーバーですが、

これは前回説明した通り、資金を小分けにすれば破産する確立は限りなくゼロに近くできるので今回は触れません。

今回の記事はもっと複雑な話に入ってくので、確立が50%なら常に

「勝ちと負けの数が、半数ずつである」場合を前提に考えていきます。

10回挑戦したら、必ず5回勝って5回負ける世界で考えます

という訳で、「負けない方法」が分かりました。

次に、先ほど書いた「負ける方法」ですが

これは単純に、「手持ち資金の10%で賭ける」というような賭け方です。

もうちょっと言うと「掛け算を使って賭け金を決める方法」です。

為替のレバレッジなんかはこういう考え方ですが、掛け算使ったら絶対減ります。

どう減っていくのか、確認してみましょう。

まず、例えば『賭け金は常に資産の10%』と決めます。

資産 x 0.1 です。

だから、例えば手元に1万円あったとすると、最初の賭け金は1000円。

そしてその1000円は、

・2分の1の確立で2000円

・2分の1の確立で0円

になって戻ってきます。

ここまではまだ、先ほどと同様ですね。

ただ、この「手持ちの10%」というやり方は、1回目のゲームの勝敗によって2回目のゲームの賭け金が変わるのがミソです。

勝ったら次の賭け金も大きくなって、負けたら次の賭け金は小さくなります。

という訳で、複数回やるとどうなるかを見定めないといけません。

なので、ここでは仮に2回ゲームをやった時の

「負けたあと勝つ」、「勝ったあと負ける」という、それぞれのケースを考えてみます。

すると

[1回目] ... 10000円から10%減って、9000円に

[2回目] ... 9000円から10%増えて、9900円に

「勝ったあと負けた場合」

[1回目] ... 10000円から10%増えて、11000円に

[2回目] ... 11000円から10%減って、9900円に

と、どちらも9900円へと減ってしまいます。

言い換えると、2回ゲームする事で1%減るという事です。

だから、こういうやり方をすると減り続けます。

つまり、「負ける方法」な訳です。

ゲームをたくさんすれば、どうあがいてもどんどん減っていきます。

■ 「負ける方法」と「負けない方法」の境目はどこにあるのか?

問題なのは、「決まった額を賭け続ける」なら、負けないで現状維持できるのに

なぜ【「手持ちの資金の10%を賭けるやり方」だと減り続けるのか】です。

ここに一つポイントがあります。

これ、先にダメな理由を言ってしまうと、「資金と賭け金が連結してしまう」からダメなんです。

掛け算を使うとダメっていうのは、「資金と賭け金が連動してる」からダメという事です。

そのことをよく理解するために、まず一つ確認ですが、

「パーセント」っていうのは、当たり前ですが掛け算です。

・10%だったら x 0.1

・50%だったら x 0.5

だから、パーセンテージで賭け金を決めると、

・資金が大きくなると賭け金も大きくなる

・資金が小さくなると賭け金も小さくなる

となるわけですが、

こんな風に、「資金の増減によって賭け金も増減する」というのは、

言い換えると、「資金と賭け金が連動している」という事ですね。

こんな事は当たり前なんですが、ここが重要です。

先ほどの、「減らない方法」の方は、「資金と賭け金が連動していない」から、減らなかったんです。

言い換えると、「資金」と「賭け金」というのが、別々の次元に存在していたから減らなかったんです。

一種の2重構造です。

しかし、あいだに掛け算を使うと、それによって別々の次元に存在していた「資金」と「賭け金」がいっしょになってしまう。

だから、賭け金を決める計算式に「資金 x 0.1…」などとどこかに掛け算を使った時点で、

どうやったって、お金は減っていきます。

掛け算の方が足し算よりスマートでクールで上級な感じしますけど、

掛け算使って賭け金を決めると、その時点で負けちゃいます。

掛け算の方が偉いなんて事はないんです。

--

―で、ここで先週出した最初の問題、『倍か半分になる問題』の答えを思い出してください。

答えには2つありました。

「無限に増やせる方法」と「増えも減りもしない方法」です。

それらの違いは、

・資金と賭け金が別々なら「無限に増やせる」

・資金=賭け金だと、「増えも減りもしない」

でした。

で、こうやって2つの問題の2通りの答えを並べると、『なんだかどちらの問題の答えも、その違いの構図が似てるな』という事に気づきますね。

少しまとめてみます。

・資金と賭け金が分離していると増える

・資金と賭け金が一緒だと変わらない

【倍かゼロになる問題】

・資金と賭け金が分離してると変わらない

・資金と賭け金が連動してると減る

上のそれぞれ下の行の、「一緒」と「連動」というのが、同列の似通ったものなんだと認識するのが大事です。

この2つが、「分離」という考え方の対になっています。

ただ、上の問題と下の問題で、対の成り立ち方がちょっと違うんですが、とにかく対になっているんだ、というのが肝心なとこです。

で、両方の問題の答えの共通点の「分離」という事についてですが、これは

「完全に分離された資金の括りが、外側に一つ用意されている」という状態を表しています。

・・・が、まだピンと来ないかも知れないので、少し図を交えてみます。

まず、賭け金と資産が別の次元になってるイメージ図です。

全部別々の部屋(階層)になってるのがミソです。

これだと、『2分の1の確立で倍か半分になる』問題でも、『2分の1の確立で倍かゼロになる』問題でも

資産が減る事はないです。

ここではわかりやすく「負けない方法」と呼ぶことにします。

次に、賭け金の決め方に掛け算を使ってしまい、賭け金が資産と連動する場合のイメージ図です。

掛け算を使うと、賭け金と資産の部屋の敷居がなくなってしまい

同じ次元へと結びついてしまう感じです。

これだと、『2分の1の確立で倍か半分になる』問題では増やせるのに増やせない事になったりし、

『2分の1の確立で倍かゼロになる』問題では確実に減っていきます。

ここではわかりやすく「勝てない方法」と呼ぶことにします。

で、どちらの問題にも共通するのは、『とにかく、「資産」と「賭け金」が別の部屋になっていればいいんだよ』、って事です。そうすれば、増える事はあっても減る事はありません。これが負けない方法です。

これがここまで「分離」と表現してきたことです。

…まぁ先週出した1つめの問題の方は、資産より賭け金がある程度小さければ連動してても増えちゃうんですが。

(気になる人は計算してみてください。)

ここで少し脱線しますが、掛け算というのは2つのモノを結びつけてそれらを一緒の次元として扱う記号なんだと思います。

速さ x 時間 = 距離 や、 電流 x 電圧 = 電力 とか、それこそ 縦 x 横 = 面積 もそうですね。

掛け算をすると、2つが結びついてそこに全く新たな一つの評価軸や空間が構築されるようなイメージです。

だから、構造を多層にしたい場合は、掛け算をせず、足し算や引き算で値を渡すべきなんだと思います。

例えば、先週の問題の解答の、「500円賭けて勝ったら500円手元に戻し、負けたら手元から250円補充する」というやり方は、

手元のお金と賭け金の関係が、足し算と引き算でしか結びついてないですね。

そして同じく今日の、『2分の1で倍かゼロになるゲーム』の「資産が減らない賭け方」というのは、

「500円賭けて勝ったら500円手元に戻し、負けたら手元から500円補充する」と言い表せるので、

やっぱり手元のお金と賭け金の関係は、足し算と引き算でしか結びついてないわけです。

ここがポイントです。

ここの関係に掛け算を使っちゃうと、『倍かゼロになる問題』はどうやったってお金が減っていきます。

2つの次元が結びついちゃうんですね。

…掛け算って足し算の複数形なだけなのに、不思議なもんです。

ちなみに、構造を多層にする事で解ける問題というのは、コップの中身入れ替えなどがありますね。

赤い水が入ったコップAと、青い水が入ったコップB。この中身を入れ替えるには

そのままだと、幾ら考えてもどうやったって解けないですが、コップCを持ってきたら解けますね。

そんな感じで、多層にする事で解決する問題っていうのは多いんだと思います。

先週の問題を解こうとして、最初に「増えも減りもしない」と何となく感じた人は、コップAとコップBだけで考えようとしたから、そう感じたわけです。

そして、前回の正解例のように、「賭け金とは異なる"資産"っていう入れ物を持ってきて考える」と解決する訳ですが、これはつまりコップCという入れ物を持ってきて考えるのと同じことです。

コップの中身入れ替えの話はちょっと飛躍してるように見えるかもしれないですが、かなーり似てます。次に進むとその辺りがもっとわかります。

--

上記の「部屋の区切り」の考え方を踏まえつつ、それは一旦置いておいて、シストレ寄りの話題に移ります。

まず、今回書いてきた内容がシストレにおいて最もダイレクトに影響するのは何か? ですが、

それは恐らく、年間パフォーマンスの捉え方でしょう。

普段のトレード単体では、あんまり関係がありません。

なにせ普段のトレードというのは、勝ったら増えるけど負けたらマイナスなのであって、「負けても半分戻ってくる」なんてウマイ話しはないので、あんまり関係ありません。

ただ、そんな普段のトレードも、その勝ち負けを口座のパーセンテージとして捉えると話が変わってきます。

具体的には、例えばレバ25倍で40pips勝つか負けるとしたら、それはちょうど口座の10%の増減になりまよすね。

そんな感じで、トレード単体を見るのではなく、トレードの結果で口座がどう増減していくか、その推移を見て行きます。

そうすると、毎年、年の終わりには「口座の年間パフォーマンス」なんてものが、書き表せますね。

もしかするとそれが、

・2分の1の確立で口座残高が倍になる

・2分の1の確立で口座残高が半分になる

という事は充分ありえます。

というかこんなシステム、全然大したことないわけです。

このシステムじゃ口座のお金は増えも減りもしないんですから。全然ダメなシステムです。

―が、しかし。

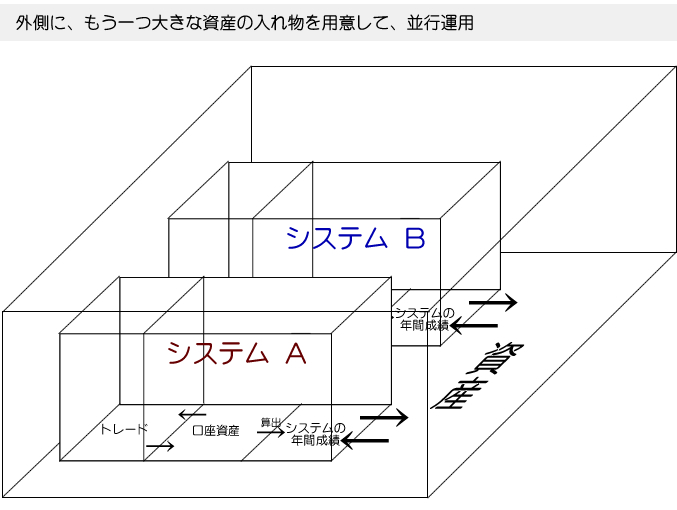

この口座という全ての元締めの更に外側にもう一つ大きなくくりを用意してやります。

そうすると上のシステムが無限にお金を増やせる仕組みになるわけです。

構造を多層にさえすれば、横の分散投資なり、縦の分散投資なりでお金は無限に増やせる、という事です。

言葉だけだとわかりにくいので、再び図を交えます。

まず、「年間パフォーマンス」って考え方の正体から考えます。

通常のトレードシステムの評価の仕方というのは、こういう構図だと言えます。

『年率20%の…』などと、パーセンテージでシステムの成績を表した時点で

口座資産とシステムの成績は、同じ次元のことを表しているに過ぎません。

こう書くと堅苦しいですが、口座が100万→120万と推移する事を、「+20%」と置き換える計算が

「システムを評価する」という事だよ、と言ってるに過ぎません。

プロフィットファクターや連勝/連敗、ドローダウンなんかも、そういった口座の数字の変化を

人間にとって意味あるデータに変換してるだけですね。

で、仮にここに、具体的にとあるシステムがあり

それを運用するとこんな感じに口座残高が推移するとします。

『100万→200万→100万→50万→100万→200万→100万…』

これはつまり

・2分の1の確立で倍

・2分の1の確立で半分

という成績のシステムと呼べるわけで、この場合、この口座のお金は永遠に増えそうにないわけです。

このまま未来永劫、時に増えたり時に減ったりしながら、100万前後をうろうろする事になるでしょう。

―が、しかし。

そんなふうに口座のお金を永遠に増やせそうにないシステム(トレードルール)も

次の図のように、外側にひとつ大きなくくりを用意した上で、並行して同時に使うと…

こうすると、無限にお金が増える打ち出のこづちとなるわけです。(※相関性がない必要がありますがその説明は省略)

―…ともかく実際に計算して確認してみましょう。

そうすると

システムA. 50万が100万になる

システムB. 50万が25万になる

合計 100 + 25 = 125万円

このように、口座のお金を永久に増やせそうになかったシステムも、

外側に一つ大きな括りを用意すると、無限にお金を増やせる仕組みになる。

また、このような並行運用が無理で、同時に1つしかシステムが使えなくとも

前回説明したように、時系列上に並べて「縦の分散投資」をすれば、上の例と全く同じように125万円に増やせます。

(時間は倍かかっちゃいますが)

--

とまぁこういう事です。

まとめるとつまり、普段のトレードだと「負けたのに半分戻ってくる」なんてパーセンテージな事はないですが、

トレードの勝ち負けの結果を、口座全体のパーセンテージの変化として捉えると、トレードの勝ち負けがパーセンテージの世界になるわけです。

そして、何か一定のトレードルール(システム)でトレードしたとして、その年間のパフォーマンスが

・2分の1の確立で倍

・2分の1の確立で半分

なら、口座のお金自体はそのままだと増えも減りもしないけど、更にその外側にもう一つ大きなくくりを用意してやれば

今度はお金が毎年1.25倍になる立派なシステムになる。

これは、極端な話し↓こんなシステムでもお金が増える事を示してます。

20% の確立で、資産が 90% 減る

これ、勝ちのリターンが微妙なわりに、おっそろしく派手な負け方してるシステムですね。

ちなみに「90%減」っていうのは、100万のうちの90万がなくなるという事で、資産が10分の1になるという事です。

10回の内もし最初の2回でこの負けが連続したら、100万が一気に1万になっちゃう訳ですね。

だから、仮にそこからたかだか30%が8回連続したとしても、焼け石に水。

一応、30%複利の威力で1万→8万円ほどにまで回復しますが、結局元の100万円は8万円になり、92万円も減ってしまった訳でもう悪夢としか言えない。

当然、こんなシステムを自分の口座で運用していたら、あっという間に資産は吹っ飛んで泣くハメになるでしょう。

でも、その口座残高の外側にもう一つおおきな「資産」という括りを用意して、その「資産」からの一部で口座を運用する…という多層構造で考えれば

増えるんです、こんな劣悪なシステムでも。

まぁ100万円が106万円に増えるだけですけど、でもちゃんと6%増えるんです。このダメダメなシステムでも。

…と、理屈がわかってもまだ不思議な感じですね。

でも折角なので、この現象の本質をよりはっきりさせてみましょう。

上のシステムをさらに悪化させ、わかりやすく以下のようにします。

20% の確立で、資産が 100% 減る(ゼロになる)

2割の確立でいきなり破産します。凄いぶっ飛びようです。

…でも、ここまで酷いシステムだとしても、まだ増えます。

つまり、『資産がゼロになっちゃったら、もうおしまいじゃん、そんな破産システム使えないじゃん』ではないという事を

今回の問題とその解答は示してるわけです。

ちなみに、この2割で破産するシステムは、こう文章を置き換えるとわかりやすいです。

80% の確立で、賭け金の 1.3倍が戻ってくる

20% の確立で、賭け金が ゼロになる

「資産」を「賭け金」に置き換えて書きましたが、こう書くと、「賭け金とは別に、その賭け金の元になってる資産があるんだな」

ってのが自然と分かりますね。日本語って便利です。

だから上記の2割破産システムも、例えばそれが一つのゲーム機だと考えて、それが10台あったとして計算すると

手持ちの100万円を10万円ずつで投資すれば

・8台に賭けた80万円が104万円に

・2台に賭けた20万円が0円に

という訳で、4万円増える訳です。

勿論、ゲーム機が複数台なかったとしても問題ありません。

前回説明した、「縦の分散投資」を使えば1台のゲーム機でも同じく4万円増えます。

--

という訳で、こんな破産システムなんて普通に口座で運用したらボロボロですけど、

構造を多層にするだけで、増える仕組みになってしまうわけですね。

この事が、あまり今までのシストレの世界では語られてなかったんではないかな、と思って

前回の問題を作ってみた、ということでした。

--

…で、最後にまとめですが

思うにコップの中身入れ替え問題もそうですけど、今回のように多層や並列にすると解決するという問題は沢山あるんだと思います。

何か困ったことがあれば、「区切りを作って、その外側にそれを含むもう1つ大きな括りの入れ物を考える」

とやってみるといいかも知れません。

上手くいくケースは、他にもたくさんあると思います。

それこそ、システム内部のトレードのルール作りにも使えるかも知れないですね。

« 先週の問題の解答編 & トレード応用編 | メイン | 8/28 - 9/1 の成績 »

posted at 2006年08月31日 14:53

トラックバック

このエントリーのトラックバックURL:

http://kasege.sakura.ne.jp/mt/mt-tb.cgi/78

コメント

投稿者 otk : 2007年05月10日 06:40

長文をしっかり読んで頂けて嬉しいです。ありがとうございます○

意外とこの記事で書いた考え方は、世間一般のシストレ界でもあまり語られてないのですよね

お役立ていただければ幸いです

自分も最近、追加入金した時に改めてこの問題の事を思い出したので

この手の話はいずれ、また少し違う路線で少し似た話を書けたらな、と思っています

投稿者 ジレ : 2007年07月31日 08:41

たまたま見つけたブログだったのですが、非常に役立ちました。資金管理について考えてはいたのですが、相場に取り組むための資金管理を真剣に考えるきっかけを与えてくれた記事となりました。感謝!

投稿者 鯨暴威 : 2007年10月06日 11:17

こんにちは。

FXのブログをいろいろ見て回ってたどり着いたものです。

読ませていただいておかしいと思った箇所があるのですが、

なぜ「決まった額を賭ける」と負けなくて、

「パーセンテージで賭ける」と負けるのでしょうか?

期待値はどちらも10000円で同じですよ。

実際計算してみると、このゲームを2回連続で試行した場合、結果は

「2回連続で勝つ」12100円

「勝つ→負ける」9900円

「負ける→勝つ」9900円

「2回連続で負ける」8100円

の4通りで、それぞれ1/2*1/2で1/4の確率で発生しますので、期待値は(9900+9900+8100+12100)/4=10000円になるはずです。なぜ「勝つ→負ける」と「負ける→勝つ」の2通りの結果だけを見て判断されるのか理解できないです。

投稿者 otk : 2007年10月07日 03:08

>> ジレさん

参考になったようで何よりです

資金管理は難しいですが考え甲斐がありますよね

投稿者 otk : 2007年10月07日 03:56

>> 鯨暴威さん

それは、期待値というものが「和の世界での表現」であり、「並行を前提としたもの」だからです。

期待値というのは、そういう値です。

しかし本文中で「パーセンテージで賭ける」と書き表したのは、直前の結果を受けてその比率で次を賭けるという事であり、つまりそれは時系列上に連続して賭けるやり方を示しています。

対比をつけて言うなら「積の世界の場合」についてであり、「連続を前提としたもの」です。

時系列上に、連続してなければなりません。

でも、鯨暴威さんの書かれた期待値の出し方では、それが為されていません。

まさにそれこそが普通に考えると陥りやすい落とし穴であり、この記事で明確にしたかった所でもあります。

具体的に言うと、「2回連続で勝つ」と「2回連続で負ける」を足して2で割ってる時点で、2つの世界を別々に、並行して捉えてますよね。

本文中で言えば、文中で図に表した『外側に、もう一つ大きな資産の入れ物を用意して、並行運用』の構図と全く同じ構図になってる訳です。2つのケースを足して和にした時点で。

つまり「2連勝した場合」と「2連敗した場合」を別々に考えているから、その期待値は負けを示さないし、「決まった金額を賭ける(並行する)」場合と同じ結果になる訳です。

--

そもそも、この記事で書いた条件というのは

「勝率が50%なら、勝ちと負けが同数になる」という極自然な未来を前提としたものです。

ですから、もし2回連続で勝ったとしたら、その次に2回連続で負ける事を考えなければいけません。

つまり

「勝つ→負ける」 9900円

「負ける→勝つ」 9900円

「2回連続で勝って2回連続で負ける」 12100円 → 9801円

「2回連続で負けて2回連続で勝つ」 8100円 → 9801円

このような考え方の方が、むしろ連続した世界としては正しい。

で、このケースを踏まえた上で、改めて考えて頂きたいですが

鯨暴威さんの書かれたその期待値10000円というのは、あえて言えば

『2回連続で勝った』あとに、"一度そこでパーセンテージで賭けるのを止めて"から、『2回連続で負ける』というパターンと同じケースを実は示してしまっています。

つまり、その計算で得た期待値は、どこかでパーセンテージで賭けるのを止めた場合だからこその期待値です(というか、期待値というのがそもそもそういう「並行投資した場合」の結果を表すものなので、期待値を使うと並行投資した場合の結果しか得られません)

つまり、期待値で考えようとした時点で、それは並行投資してる事になります。

なので、並行投資の利点を表した「決まった金額を賭ける」と比較しても、違いを見出せないでしょう。

期待値というのは、それぞれの組み合わせを「別々に生じたら…」と考えたものなので

もうその時点で、それは並行に投資した場合の結果しか示さず、連続してパーセンテージで次の賭け金を決める投資の真の結果にはならない訳です。

その辺の事に関しては、本記事よりもひとつ前の

『先週の問題の解答編 & トレード応用編』

http://kasege.net/forex/archives/2006/08/post_26.html

の方が、「並行と、並行でない場合の違いについて」を捉えやすいかも知れません。

連続した世界についての投資を考える時、安易に期待値を持ち出すといつの間にか並行を前提とする事になるので注意が必要ですよ。

そこは分けて考えないといけません。

納得頂けたでしょうか?

投稿者 鯨暴威 : 2007年10月07日 11:08

わざわざ解説していただきありがとうございます。

私が思うに、otkさんはパチンコとかパチスロでよく使われる「収束論」のような考えに陥っておられるのではないでしょうか?

>「勝率が50%なら、勝ちと負けが同数になる」

>という極自然な未来を前提としたものです。

>ですから、もし2回連続で勝ったとしたら、

>その次に2回連続で負ける事を考えなければいけません。

とおっしゃっているあたりがまさにそうだなと感じました。

どうして2回連続で勝ったとしたら2回連続で負けることを考えないといけないのでしょうか?2回連続で勝とうが100回連続で勝とうが、次に出てくる結果は勝ち負けそれぞれ1/2ですから、次の結果は「勝つ」か「負ける」かを考えないといけないのではありませんか?

確かに人間、試行した結果が片方に偏ったりすると、次からはもう片方が出やすくなるんじゃないかと心理的に考えてしまいがちですが、(%だと一見減っているように見えるのでなおさらです)確率的に考えれば片方に偏ったという過去の結果が未来の試行に影響を与えることはありえません。

ただ、otkさんがそもそもこうした確率的な話をしておられるのではないのでしたら、私が見当違いをしているのかもしれません。

投稿者 otk : 2007年10月07日 12:54

そうですね、そういう確立の話をしているのでもなく

心理的に偏ってると不安な訳でもありません。

「どうして2回連続で勝ったとしたら2回連続で負けることを考えないといけないのか」と変に思うであろう事は

もちろん私も重々承知の上ですが、論点はそこではないのですね。

というか、この問題は本当は賭け事の話に応用すると当たり前すぎてイメージつかないのですよ。

あくまでシステムトレードや全資産運用などの「全」を前提とした場合についての時

そういう時に本当に「全」に縛られてしまう人も多いので

その陥りやすい盲点を顕にする為に敢えて持ち出した例なので

最初から「賭け金」と「資産」が別々に存在している物事について考えると、不思議というか、おかしく感じるとは思います。

(ただ、最初の問題の時点で「なるべく自力で正解してもらうため(増えるのを当然と思ってもらうため)」に、わざと賭け事にした訳ですが。でも賭け事だけで話すとその違いは論じれなくなってしまう。前提が違うので)

言うなれば、例えば

『○×商事という会社が、資産運用サービスを行ってるとします。この会社の成績は極端で、1年で資産を倍にしてくれる事もあれば、半分にしてしまう事もあります。確立は50%です。さて、現在あなたが全資産をこの会社に預けているとして、このままで良いのでしょうか?』

というような問題を出された時

「え、そんな会社にお金預けててもお金は増えなさそうだ。退散しよう」と第一感で感じてしまう人に

『そうじゃないんだよ、いくらでも増やせるんだよ』、というのを理解してもらうための端的な表現として敢えて持ち出した問題なので

最初から確率論で考えてしまうと、全く別の話になります。

確率論を持ち出す前の人が感じる違和感についての話です。

ただその「確率論を持ち出す前」の話を確立を使って説明してるので、変な感じがするんだとは思います。

(そこを無理に説明すると、一つ前の私の書き込みのような「2回勝ったら2回負けなくてはならない」という、確立的にはある種おかしく思われる表現になる。けど、そう表現するしかないので。)

投稿者 otk : 2007年10月07日 12:55

あと、これは今思いついたのであまり深く考えずツッコんでみますが

> 2回連続で勝とうが100回連続で勝とうが、次に出てくる結果は勝ち負けそれぞれ1/2

は、もっともな話にも思えますがモンティホール・ジレンマのパラドクス的にはどうなんでしょう。

http://ja.wikipedia.org/wiki/%E3%83%A2%E3%83%B3%E3%83%86%E3%82%A3%E3%83%BB%E3%83%9B%E3%83%BC%E3%83%AB%E5%95%8F%E9%A1%8C

上のリンク、wikipediaのモンティホールのページにあるパラドクスの項目に

「これは確率の計算に矛盾があるわけではない。ドアが2択になった経緯を知っているか知らないかの"情報の差"がドアの評価に影響しているだけである。」とあるように

単純にそこのみ1つだけを考えれば2分の1の問題でも

「経緯の情報」を得てしまっていると次の確立の評価に大きな影響を及ぼすと思いますが

今回のケースではどうなんでしょう(あまり深く考えずに書いてます)

投稿者 鯨暴威 : 2007年10月08日 14:31

リンク先を拝見させていただきました。

さらにそこからwikipediaの確率の項目をいろいろ読んでみましたが、もしかするとotkさんと私の考えの相違は主観確率と客観確率の違いにあるのかもしれませんね。

確率や統計というのは奥が深いですね。。。

投稿者 まつまつ : 2007年10月28日 18:52

こんにちは。

FXを始めて約1ヶ月の初心者ですが、とても面白く、参考になりました。

「資金と掛け金を分けて考える」というのは、考えてみれば当たり前の話ですが、自分の経験を振り返っても目から鱗が落ちる話でありました。

ただ、鯨暴威さんとの議論では、「ちょっと変な方向に行っているぞ」と思うわけです。

私が思うに、otkさんの主張の骨子は「全額次の投資に回すようなやり方は、回数を重ねる程破産する確率が高くなる」

ということで、それは期待値とはあまり関係がない。

私にとって、目から鱗だったのは、それを踏まえて(期待値が1を上回る前提ではありますが)

・試行回数を多くする。

・資産管理と投資資金管理を分離してマネジメントする。

ということをわかりやすく示したことだと思います。

(それができてなかったので、私は株式投資でひどい目にあった)

そういう意味では、「2回勝ったら2回負けなくてはならない」という自らの言葉に引っ張られて、ベイズを持ち出したのはいただけないと思います。

結局、重要なのは「2回程度の連続大負けで立ち直れなくなるやり方=全額掛けるようなやり方は止めなさい」ということでは?

投稿者 まつまつ : 2007年10月28日 23:49

先ほど、投稿した後に「そういえば、このモデルのパラドックスもあったぞ・・・」と思い出して、捜したところ見つけてしました!

それは、「サンクトペテルブルクのパラドックス」であります。

otkさんのモデルで簡単な例を示せば、

>80% の確立で、資産が 30% 増える

>20% の確立で、資産が 100% 減る(ゼロになる)

というケースで例えば30回試行したときの期待値は

E=3.24

になりますが、破産する確率は

P=99.88%

になります。

試行回数を無限大に近づければ、期待値は無限大になりますが、100%破産するのでパラドックスなのです。

ところで、otkさんは「確率」を「確立」と書かれるようですが、何故なのでしょうか?始めは単なる間違えかと思いましたが、引用っぽいところでは「確率」を使っているので確信犯とも思えるのですが・・・

投稿者 さいら : 2008年09月12日 19:57

こちらも興味深く読ませていただきました。

裁量トレードで大きくやられて、システムトレードに行き着きました。

現在、損失をゼロにすべく奮闘中です。

ここでも、ケリーの公式がやはり役に立ちそうですね。

(参考にしたURL)

http://www.geocities.jp/y_infty/management/index.html

これは、「部分ケリー」について述べられたものですね。

心理的に、ケリーの公式通りに運用するのは困難だということでしょう。

・2分の1の確立で賭け金が倍になる

・2分の1の確立で賭け金がゼロになる

という仕組みがあったとしたら、これを使って儲けられるか?

この問題は、「ケリーの公式」が使えますね。

引用すると、

賭金=f*(資金)

f=((R+1)*Pー1)/R

R:利益損失比(=利益/損失)

P:勝つ確率

この場合、R=1、P=0.5ですから、f=0です。どうやっても勝てない。賭けないのが最適ですね。

80% の確立で、資産が 30% 増える

20% の確立で、資産が 100% 減る(ゼロになる)

こちらの問題も、「ケリーの公式」で最適解を求められると思います。

R=30/100=0.3、P=0.8ですから、f=0.1333・・・

「賭金」は、資金の0.133倍を常に賭けるのが資産を最大限に増やす方法になると思います。

資産の増加率をg、掛け金の資産に対する倍率をxとすると、

g(x)=(1+0.3x)^0.8*(1-x)^0.2

となり、xを0~1で変化させてみると、x=0.1333・・・で極大値をとり、その値は1.00276・・・となりました。

今回の問題では、資産の25%を超える金額を賭けるとg(x)が1未満となりますので、破産してしまいます。

80% の確立で、資産が 30% 増える

20% の確立で、資産が 90% 減る

こちらの問題も、「ケリーの公式」で最適解を求められると思います。

R=30/90=0.3333、P=0.8ですから、f=0.2

一方、資産の増加率をg、掛け金の資産に対する倍率をxとすると、

g(x)=(1+0.3x)^0.8*(1-0.9x)^0.2

となり、xを0~1で変化させてみると、x=0.222・・・で極大値をとり、その値は1.00703・・・となりました。

損失が資金の20%になるように賭けるのが資産を最大にするというのが「ケリーの公式」による解答です。

つまり、x=0.2/0.9=0.222・・・。資産の22.2%を常に賭けるということです。

今回の問題では、資産の41%を超える金額を賭けるとg(x)が1未満となりますので、破産してしまいます。

いずれにしても、全駆けは別問題として、資産の比率に応じて掛け金を設定するのが、最適解となるというのが、「ケリーの公式」のようです。このブログでは、「部分ケリー」による安全策?を述べられていて、それを否定するつもりはありませんが、やっぱり資産運用の効率を論ずるのであれば、「ケリーの公式」をそのまま摘要したほうがいいのではないでしょうか。

もっとも、心理的には、「部分ケリー」の考え方の導入が必要であることは同意します。

「ケリーの公式」は一考に値すると思いますがいかがでしょうか?

ご検討下さい。

投稿者 瓜坊 : 2007年05月10日 00:23

FX歴がデモ取引で一ヶ月です。

初めてこのブログを訪問し、このカテゴリーを読みました。

第三項を立ててやると、物事が解決する、というのはあちこちで聞いていましたが、それがシステムトレードに応用可能だとは、初めて学びました。資産と賭金を区別して考えることの重要さを理解しました。今まで何となくフィーリングで利益確定したり、フィーリングでロスカットしており、特に後者が自分は下手だと思いましたが、この原則をもとにもう一度よく考えてみます。ありがとうございました。